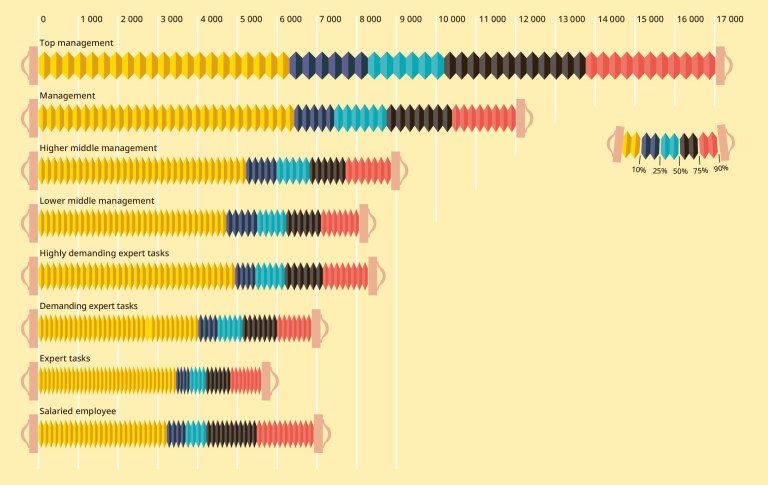

Seitsemännumeroista raaka-ainesalkkua hoitavan Juho Järvelän tärkein tehtävä on tutustua kaivosyhtiön johtohahmoihin.

Kolme vuotta sitten sotilasjuntta anasti vallan Nigerissä, jossa uraaniin erikoistunut malminetsintä- ja kehitysvaiheen kaivosyhtiö Global Atomic oli aloittamassa kaivoksen rakentamista. Kyseessä oli yksi maailman lupaavimmista uraaniesiintymistä. Suomalainen raaka-ainesijoittaja Juho Järvelä ei jäänyt odottamaan tilanteen kehittymistä, vaan päätti myydä yhtiön osakkeet.

Tapauksen jälkeen yhtiön osakekurssi on valahtanut aiemmalta kolmen Kanadan dollarin tasolta 0,60 dollarin pintaan. Louhintaa ei ole aloitettu vieläkään.

Maariski on vain yksi asia, joka tekee raaka-ainesijoittamisesta uhkapeliä. Hyvän riskinsietokyvyn lisäksi menestymiseen vaaditaan usein myös tietynlaista jääräpäisyyttä ja valtavirrasta poikkeavaa ajattelua.

Siniseen kolmiosaiseen pukuun sonnustautunut Järvelä istahtaa Finlandia-talon terassilla pöydän ääreen. Järvelä kertoo sijoittaneensa raaka-aineisiin jo kahdeksan vuoden ajan. Nyt hänen salkustaan löytyy noin 20 eri raaka-ainetta kullasta ja hopeasta volframiin, kupariin ja nikkeliin kaivosyhtiöiden muodossa. Rivejä on lähes 50.

Kaikki alkoi uraanista, kun Järvelä törmäsi sosiaalisessa mediassa postaukseen uraanista sijoituskohteena.

Mitä tämä henkilö hourailee, oli Järvelän ensireaktio. Siihen asti hän oli hoitanut perheyhtiössä etupäässä kiinteistösijoituksia.

Kiinnostus uraania kohtaan kuitenkin heräsi.

Aika ostaa

Aluksi Järvelä luki kaiken, minkä löysi raaka-ainesijoittamisesta. Puolen vuoden perehtymisen jälkeen hän alkoi hyödyntää oppejaan.

”Ensimmäiseksi selvitin, missä markkinasyklissä uraani on tällä hetkellä.”

Elettiin vuotta 2019 ja uraanin hinta oli jo pitkään madellut vähän päälle 20 dollarissa paunalta. Järvelä kutsuu matalalla tasolla etenevää eleetöntä hintanoteerausta kuolleen miehen käyräksi.

Järvelä järkeili, että uraanin tarina ei ole ohi. Hän uskoi, että ydinvoiman käytöstä ei olla luopumassa, pikemminkin päinvastoin. Maailma tulee tukeutumaan siihen uudelleen ja enenevissä määrin, sillä ilman ydinvoiman suvereenia energiantuotantokykyä ei pärjätä.

Ranskan sähköntuotannosta 70 prosenttia tulee ydinvoimasta. Sitä ei hetkessä korvata muilla tavoin. Yhdysvalloissa osuus on 25 prosenttia. Sama juttu.

Lisäksi Järvelä laskeskeli, että hiilivapaan energiantuotannon vaatimukset tukisivat kysyntää myös tulevaisuudessa. Hän myös löi vetoa sen puolesta, että hinta lähtee nousuun.

Jos hinta olisi tippunut 20 dollarin tasolta, tuottavat kaivokset olisivat sulkeneet toimintojaan, jolloin tarjonnan väheneminen olisi puskenut hintoja nousuun. Ydinvoimalat tarvitsevat kuitenkin rikastettua uraania.

Oli hyvä aika ostaa uraania.

Järvelä olisi halunnut altistusta pelkästään uraanin hintaan, mutta markkinoilla ei ollut siihen aikaan tarjolla sopivia johdannaisia, joten hän tarttui vastahakoisesti kaivosyhtiöihin. Kaivosyhtiöt ovat tunnetusti riskisiä.

Järvelä hajautti sijoituksensa yllä mainitun Global Atomicin sekä muiden uraania etsivien tai jo löydettyä esiintymää kehittävien yhtiöiden kuten Energy Fuelsin, GoviEX Uraniumin ja Western Uranium & Vanadiumin kesken.

Järvelän ei tarvinnut odotella kuin puolitoista vuotta, kun uraanin hinta ampaisi lähes pystysuoraan ylöspäin etenkin tarjonnan pullonkaulan vuoksi. Venäjän hyökkäyssota Ukrainaan nosti hintaa entisestään, ja ylimmillään se noteerattiin lähes 110 dollarissa. Kaivosyhtiöiden kurssit sinkoutuivat raaka-ainettakin jyrkempään nousuun.

Raaka-aineen hinnanvaihtelut osuvat kaivosyhtiöihin Järvelän mukaan ”julmetulla” vivulla, etenkin, jos yhtiöllä on olemassa oleva resurssi.

Hän antaa esimerkiksi hopean. Jos tuotannossa päästään nollatulokseen 70 dollarissa unssilta, yhdenkin dollarin hinnan nousu näkyy yhtiössä heti viivan alla.

Sama pätee toiseen suuntaan. Jos raaka-aineen hinta laskee alle kipurajan, tuotantoa joudutaan sulkemaan ja konkurssi voi uhata. Raaka-ainesijoittamisessa panos voi moninkertaistua tai painua nollaan markkinatilanteen mukaan.

Matkan varrella uraanin osuus Järvelän kokonaissalkusta on keventynyt. Global Atomic -omistukselle kävi miten kävi, vaikka Järvelä nettosikin siitä yli 1 000 prosentin tuotot. Energy Fuels alkoi laajentaa harvinaisiin maametalleihin oikeaan aikaan, ja siitä tuottoja kertyi lähes 400 prosenttia. GovEx Uraniumin kanssa kävi huonommin.

”Esimerkiksi GovEx Uraniumin kohdalla kävi niin, että yhtiö ei vain näyttänyt pääsevän lähtökuopista mihinkään syystä X. Kun en saanut selville, mikä syy X on, se oli minulle syy alkaa divestoida yhtiötä.”

Oikean myyntihetken päättäminen voi olla yhtä vaikeaa ellei vaikeampaa kuin oston ajoittaminen. Osakesijoittajan apuna on ajallinen hajauttaminen, jolloin osaketta kevennetään vähitellen esimerkiksi kuukauden välein.

Järvelä ei luota ennalta määriteltyyn aikajanaan vaan hän myy, kun hinnassa tapahtuu sopivaa liikettä.

”Nouseviin kursseihin kaivosteollisuussijoittaja myy ’omat kotiin’ -periaatteella, ja salkkuun jäävällä osuudella jatketaan yhtiön kehittymisen seuraamista. Laskeviin kursseihin on tärkeää myydä nopeasti jopa koko positio, mikäli laskun syynä on yhtiössä oleellisesti huonompaan tapahtunut muutos.”

GoviEx hyvä esimerkki koko position myymisestä kerralla, kun yhtiö ei kehittynyt mihinkään suuntaan.

”Mikäli laskun syynä onkin markkinoiden väärinhinnoittelu tai jokin muu ulkoinen disruptio eikä yhtiön sisäinen ongelma, voi analyysin tehnyt sijoittaja lisätä panoksiaan kyseiseen yhtiöön halvemmalla hinnalla, mikäli yhtiö kehittyy edelleen positiiviseen suuntaan.”

Raaka-aineen hinta määrittää pitkälti raaka-ainesijoittajan tuottoja, mutta sen lisäksi pitää olla ajan hermolla siitä, mitä kaivosyhtiössä tapahtuu. Onko tulossa rahoituskierrosta, joka luultavasti pudottaa osakekurssia? Tai onko yhtiö aloittamassa juuri porauskampanjaa, minkä vuoksi osakekurssi alkaa jo nykimään ylöspäin?

Voisiko salkkuun päätyä Helsingin pörssin kullankaivuuyhtiö Endomines?

”Endomines on äärimmäisen laadukas tuottaja. Tiimi on tehnyt uskomattoman hienoa työtä, enkä voisi nostaa hattua korkeammalle.”

Yhtiö on kuitenkin Järvelän riskiseen strategiaan liian pitkälle kehittynyt, joten tuottopotentiaalikin on selvästi pienempi.

”Emme näe siellä enää samanlaista räjähdysmäistä kasvua, mitä juuri nyt syklin maturoituessa haluamme.”

Vakuuttava tiimi merkitsee lukuja enemmän

Järvelän salkusta löytyy tässä syklin vaiheessa vahvalla painolla etenkin yhtiöitä, jotka keskittyvät malminetsintään. Se on raaka-ainesijoittamisen riskisin pääty, mutta tuottopotentiaalikin on valtaisa.

Seuraavaksi riskisimpiä ovat tuotantoaan pystyttävät yhtiöt, kun taas yhtiöt, joilla on jo tuotantoa ja kassavirtaa, ovat vähiten riskisiä.

Malminetsintäyhtiöitä voi verrata varhaisen vaiheen startupeihin monessakin mielessä. Niille ei voi laskea arvostusta, koska ne eivät tee tulosta tai liikevaihtoa. Toisekseen sijoituspäätöstä tehdessä kaikkein tärkeintä on luottamus tiimiin. Lisäksi yhtiöitä piinaa jatkuva rahoituksen tarve, joten rahoituskierroksia järjestetään keskimäärin kerran vuodessa, jotta projekti etenee.

Jonkinlaista numeerista selkänojaa sijoituspäätökselle saa vasta myöhemmin, kun malminetsintävaiheesta edetään kohti kehitysvaihetta. Yhtiö tuottaa muun muassa alustavan kannattavuusarvion PEA:n (Preliminary Economic Assessment).

Jos projekti etenee PEA-vaiheen jälkeen, sitä seuraa tarkempi ja luotettavampi esikannattavuustutkimus eli PFS ja lopulta varsinainen kannattavuustutkimus, FS.

Näitä seuraa IRR eli sisäisen korkokannan laskelmat. Järvelän mukaan nyrkkisääntönä voi pitää, että jos IRR on alle 15 prosenttia, hanke on aika heikko. 20–30 prosentin lukemat viittaavat kannattavaan projektiin ja päälle 40 prosentin IRR laskee hankkeen riskejä jo merkittävästi.

Hyvätkään lukemat eivät riitä, jos Järvelä ei usko tiimiin.

”Hakeudun sellaisten ihmisten luokse, jotka ovat todistetusti onnistuneet aikaisemmin tai kykenevät esittelemään sijoitus- ja businesscaset puhtaasti, ilman, että joudun esittämään kovin montaa ilmiselvää kysymystä.”

”Jos on kyse tiimistä, joka on ensimmäistä kertaa toteuttamassa malminetsintähanketta, niin minun pitää vakuuttua, että tiimi tietää, mitä tekee.”

Järvelän mukaan tiimillä pitää olla perusteltu, vahva näkemys siitä, miksi juuri tämän kyseisen maa-alueen geologia on potentiaalinen kullekin malmille. Lisäksi tiimin pitää ymmärtää rahoituskierroksen ja rahankäytön merkitys.

Haastattelua seuraavalla viikolla Järvelä lentää Frankfurtiin tapaamaan kalifornialaisen kaivosyhtiön toimitusjohtajaa. Kevään raaka-ainekonferenssissa Torontossa hänen aikansa kului tutustumalla kiinnostavimpien yhtiöiden tiimeihin.

Järvelä on tavannut henkilökohtaisesti tai ainakin puhunut puhelimessa valtaosan salkkuyhtiöidensä toimitusjohtajien kanssa. Puhelinpalaverit kaivosyhtiöiden edustajien kanssa vievätkin monta tuntia Järvelän viikosta.

Hän viettää paljon aikaa puhelimessa myös kollegoidensa eli toisten raaka-ainesijoittajien kanssa. He muodostavat globaalistikin pienen piirin, joka vaihtaa keskenään aktiivisesti ajatuksia ja vinkkejä mahdollisista sijoituskohteista.

Sijoittajat perustavat usein syndikaatteja ja ryhtyvät yhdessä sijoittamaan tiettyihin yhtiöihin. Järveläkin tekee yhteistyötä muiden raaka-ainesijoittajien kanssa, mutta tärkeintä on oma analyysi.

”Tykkään tehdä itsenäisen analyysin, kontraaja olen loppuun asti. Kuuntelen kuitenkin herkällä korvalla muita sijoittajia ja erityisesti alan menestyneempiä ja osaavampia konkareita, joilla on vuosikymmenien kokemus ja laaja-alaisempi näkemys aiheeseen.”

Pitää olla härkäpäisyyttä ja hirveä itseluottamus

Sijoittamisessa satumaisia tuottoja saavat tyypillisesti vastarannan kiisket. Ne, jotka tarttuvat sijoituskohteeseen ennen kuin muut, ja ne, jotka uskovat siihen vielä senkin jälkeen, kun muut ovat hylänneet sijoituskohteen toivottomana.

Uraanissa Järvelä oli kiinni ennen monia muita. Deep South Resources -nimisessä kuparinetsintäyhtiössä Järvelä pysyi mukana, vaikka moni muu myi.

Namibian kaivos- ja energiaministeriö järkytti yritystä kesäkuussa 2021 kieltäytymällä uusimasta sen yksinoikeudellista malminetsintälupaa. Hallitus väitti, ettei yritys ollut edistynyt hankkeessa riittävän nopeasti.

Huhujen mukaan ministeriön korruptoitunut virkamies olisi halunnut myydä luvat muille tahoille, mahdollisesti kiinalaisille, joilla on erittäin hallitseva asema maan malminetsinnässä.

Myyntiaalto laski yhtiön osakekurssin pohjamutiin, kun sijoittajat uskoivat maariskin toteutuvan. Järvelä luotti maan oikeusvaltioon, joka on sen entisen siirtomaavalta Saksan peruja, ja osti dipeistä. Hän oli tehnyt läksynsä eli analysoinut tilanteen tarkasti.

”Tässä pitää olla härkäpäisyyttä. Ja ihan hirveä itseluottamus. Ja sen lisäksi pitää olla kärsivällisyyttä istua käsien päällä.”

”Se voi olla ahdistavaa, kauhean ahdistavaa. Kyseenalaistan itseni useamman kerran vuodessa, että teenkö jotain väärin.”

Deep South Resources, nykyiseltä nimeltään Koryx Copper, haastoi ministeriön oikeuteen, ja kaksi vuotta myöhemmin oikeus ratkaisi asian yhtiön eduksi.

Järvelä nettosi siitäkin yli 1 000 prosentin tuotot.

Samoin kävi bolivialaisen hopeakaivosyhtiö PB Silverin kanssa, johon Järvelä pääsi mukaan ennen pörssilistautumista.

Järvelälle sopii vastarannan kiiskin rooli, eikä häntä häiritse olla yksin eri mieltä koko muun maailman kanssa. Itsevarmuutta saattaa tukea Järvelän kyky keskittyä onnistumisiin.

”Unohdan epäonnistumiset välittömästi. Olen perusoptimisti luonteeltani.”

Lopulta hän muistaa yhden katastrofaalisen esimerkin alkuvaiheen malminetsintäyhtiöstä nimeltä Standard Uranium, jonka kohdalla kaikki meni pieleen. Kyseessä piti olla maailmanluokan malminetsintäkohde, jota maaperän radioaktiivisuus ja magneettimittaukset tukivat.

”Yhtiö ei ikinä löytänyt yhtään mitään, vaikka kaikki vaikutti pinnallisesti juuri oikealta.”

Tällä hetkellä Järvelän seitsennumeroisen salkun pääpaino on kullassa ja hopeassa. Hän kertoo, että kaivosyhtiöön voi päästä osakkaaksi pienimmillään noin 5 000 euron panoksella, mutta joskus vähimmäissijoitus voi olla jopa 100 000 euroa.

Alkuvuonna kullan yli 30 prosentin hintaralli kiritti kullan kaivosyhtiöiden osuuksien arvoja useilla sadoilla prosenteilla. Järvelä ei usko, että nousu on takanapäin, päinvastoin.

Kun perinteiset paperivaluutat eli niin kutsuttu fiat-raha menettää ostovoimaansa valtioiden velkaantumisen ja inflaation seurauksena, raaka-aineet säilyttävät sisäisen arvonsa ja ostovoimansa. Etenkin jalometallit pitävät hyvin pintansa.

Järvelä kaivaa taskustaan kiiltävän hopeakolikon. Se on yhden unssin kolikko eli noin 30 grammaa. Kolikko tuntuu painavalta kädessä.

Kolikon nimellisarvo on viisi dollaria, mutta raaka-ainemarkkinoilla siitä saisi lähes 60 dollaria.

Ensi vuonna ehkä vieläkin enemmän.

- Lue lisää Tekniikka&Taloudesta: